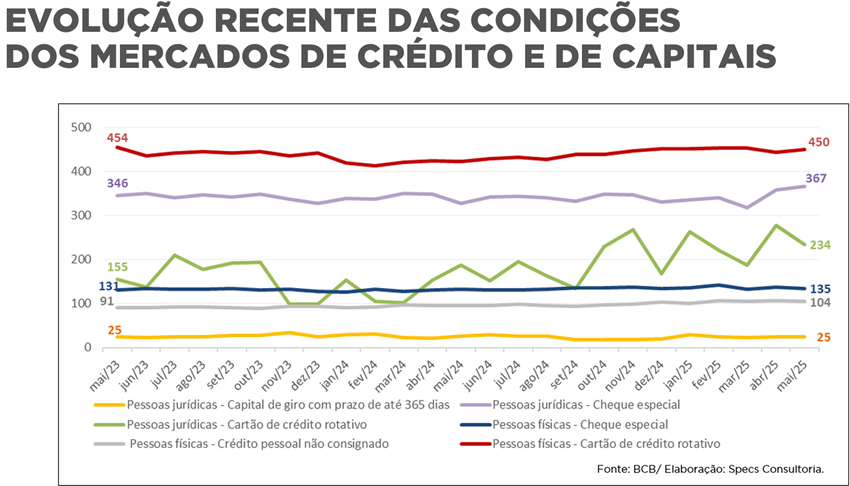

A taxa de juros Selic de 15%, estabelecida pelo Copom (Comitê de Política Monetária do Banco Central do Brasil), tem acarretado consequências negativas para a economia, como o encarecimento do crédito para pessoas físicas e empresas, o que pode levar a um aumento do desemprego. Além disso, já está causando uma redução no ritmo da atividade econômica, em especial no varejo. Os empréstimos e financiamentos também estão excessivamente caros, há desestímulo ao consumo e maior endividamento pela impossibilidade dos tomadores fazerem frente às elevadas taxas, o que poderão causar a redução da oferta de crédito ao consumo, muito danosa ao varejo.

No varejo, os juros altos acarretam queda nas vendas e aumento do custo de capital de giro, pois o acesso ao crédito para as empresas fica mais caro, dificultando o fluxo de caixa e a rolagem de dívidas; reduzem resultados e investimentos, já que, com os custos elevados, as empresas adiam ou cancelam novos investimentos; e aumentam o risco de fechamento, demissões e perda de confiança.

Difícil aceitar as justificativas econômicas para a não queda da Selic e dos juros praticados no mercado. Olhar muito fortemente para o longo prazo na tentativa de corrigir os rumos da economia poderá sufocá-la de tal forma no curto prazo que o futuro poderá ser fortemente recessivo.

Vejamos o que está acontecendo no varejo neste momento, que já mostra o esfriamento da economia. As vendas do varejo caíram 0,3% em setembro, registrando a quinta queda em seis meses, confirmando o desaquecimento da atividade econômica.

O IBGE destacou que, na passagem de um mês para o outro, houve uma predominância de taxas negativas ou próximas da estabilidade, especialmente no segundo trimestre de 2025, o que indica uma perda de dinamismo, que pode ser observada nos percentuais abaixo:

Variação % mês a mês (varejo restrito – ajuste sazonal)

- Maio -0,2%;

- Junho -0,1%

- Julho -0,3%

- Agosto 0,1%

- Setembro -0,3%

Resta a questão da dívida pública do governo geral (DBGG), frequentemente citada como justificativa para a não redução dos juros. Em setembro de 2025, o indicador alcançou 78,1% do PIB, o maior já registrado para este mês. A maioria das análises econômicas publicadas indica que será necessário um ajuste fiscal, que provavelmente ocorrerá a partir de 2027. Essa é uma situação posta, que não pode destruir o presente da economia.

O Brasil tem histórico de elevada dívida pública do governo geral (DBGG) nos anos de eleições majoritárias (2014, 2018, 2022, 2026), conforme abaixo.

Ano DBGG em % do PIB:

2013 ~51,5% para 2014 ~57,2%

2017 ~74,0% para 2018 ~77,2%

2021 ˜ 80,3% para 2022 ~72,9%

2024 ˜ 76,1% para 2025 ˜ 79,5% (projeção semelhante para 2026 pelos analistas de mercado)

O ajuste da economia para 2027 será uma missão para o novo governo. No entanto, poderá ficar muito mais difícil se a economia chegar demasiadamente enfraquecida ao final de 2026, em grande parte devido ao nível elevadíssimo da taxa Selic mantida por um longo prazo. Os fundamentos econômicos são importantes, mas o mercado jamais demonstrou a urgência da queda da Selic em patamares significativos.

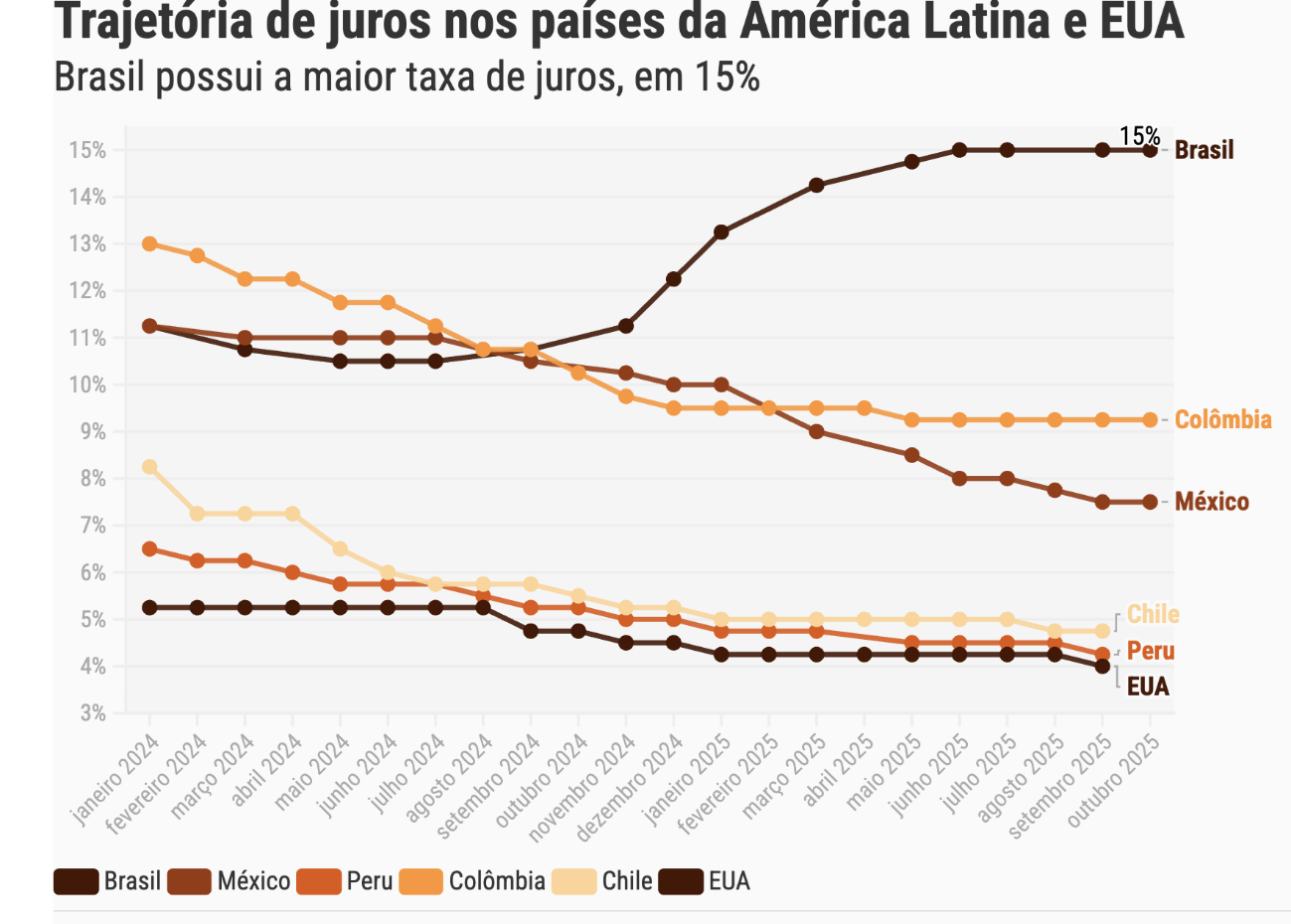

O Brasil está “fora da curva” em qualquer comparação internacional que se faça.

Os rumos da política monetária dão sinais claros de desaceleração da economia, da inflação, do aumento do comprometimento da renda e da população endividada. Um olhar muito distante para o terceiro trimestre de 2027, como parâmetro para a redução da taxa Selic, poderá gerar, em 2026, um ano muito difícil para o ambiente de negócios.

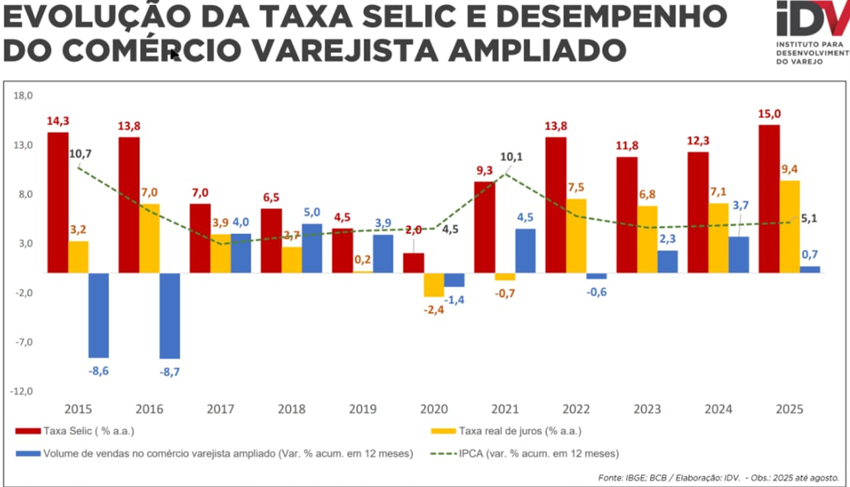

No gráfico abaixo, pode-se ver que juros elevados, em geral, impactam negativamente o varejo, e isso está ocorrendo novamente.

Jorge Gonçalves Filho é presidente do Instituto para Desenvolvimento do Varejo (IDV).

*Este texto reproduz a opinião do autor e não reflete necessariamente o posicionamento da Mercado&Consumo.

Imagem: Envato