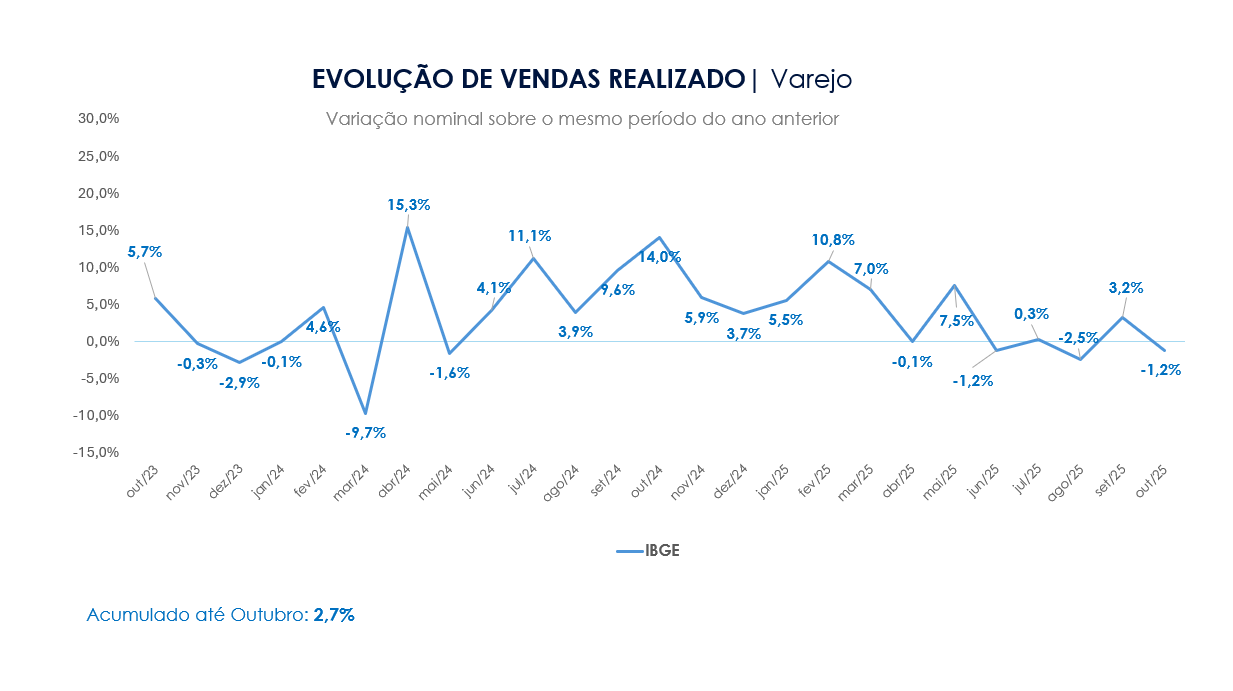

O segmento de material de construção entrou num momento claro de pressão e transformação. A sensação que temos ouvido dos clientes (e medido pelas nossas pesquisas) é que o mercado está mais lento. No varejo, as vendas acumuladas de janeiro até outubro ainda ficam positivas no nominal em +2,7% versus o ano anterior, entanto o valor real descontando a inflação fica em apenas 0,1% na mesma comparação. O principal motivo desse cenário foi uma queda relevante no tráfego de clientes e transações entre o 2º e o 3º trimestres de 2025.

Essa combinação é típica de ciclo de consumo pressionado, uma vez que o setor apresenta crescimento nominal por conta do aumento do ticket médio (geralmente repasse de custo e inflação), mas perde dinamismo comercial com menos visitas e menor frequência de compras. Para um setor que é fortemente depende de fluxo e missão de compra, essa conjuntura impacta diretamente no volume de negócios.

O pano de fundo macroeconômico ajuda a explicar esse cenário, uma vez os indicadores evidenciam que o consumidor brasileiro está com o orçamento comprometido, confiança baixa, crédito caro e mais escasso. Isso sem considerar os gastos em novos segmentos como as casas de apostas. Mesmo com o emprego e renda em alta, eles não são fortes o suficiente para impulsionar os segmentos de consumo de bens duráveis como são os materiais de construção.

O resultado é um setor que foca seus esforços em otimizar seus custos e a operar com mais eficiência do que por meio da expansão, novos negócios e aberturas de lojas, canais, formatos e regiões.

A dinâmica das categorias redesenha o mercado

Analisar o desempenho do segmento de material de construção apenas pela média pode ser tendencioso e enganoso. O setor tem realidades e dinâmicas de consumo distintas. Em um contexto de pressão sobre o orçamento das famílias e desaceleração do tráfego nas lojas, o agregado tende a esconder movimentos relevantes que estão acontecendo no nível das categorias e subcategorias. E é nesse tipo de análise que podemos identificar oportunidades reais de ajuste de estratégia e de crescimento.

Os dados apresentados a seguir têm como base a metodologia Construcheck, desenvolvida pela Gouvêa Inteligência, que monitora o desempenho do setor de material de construção com granularidade até o nível do SKU, permitindo uma leitura profunda da dinâmica das categorias e de seus movimentos reais de mercado.

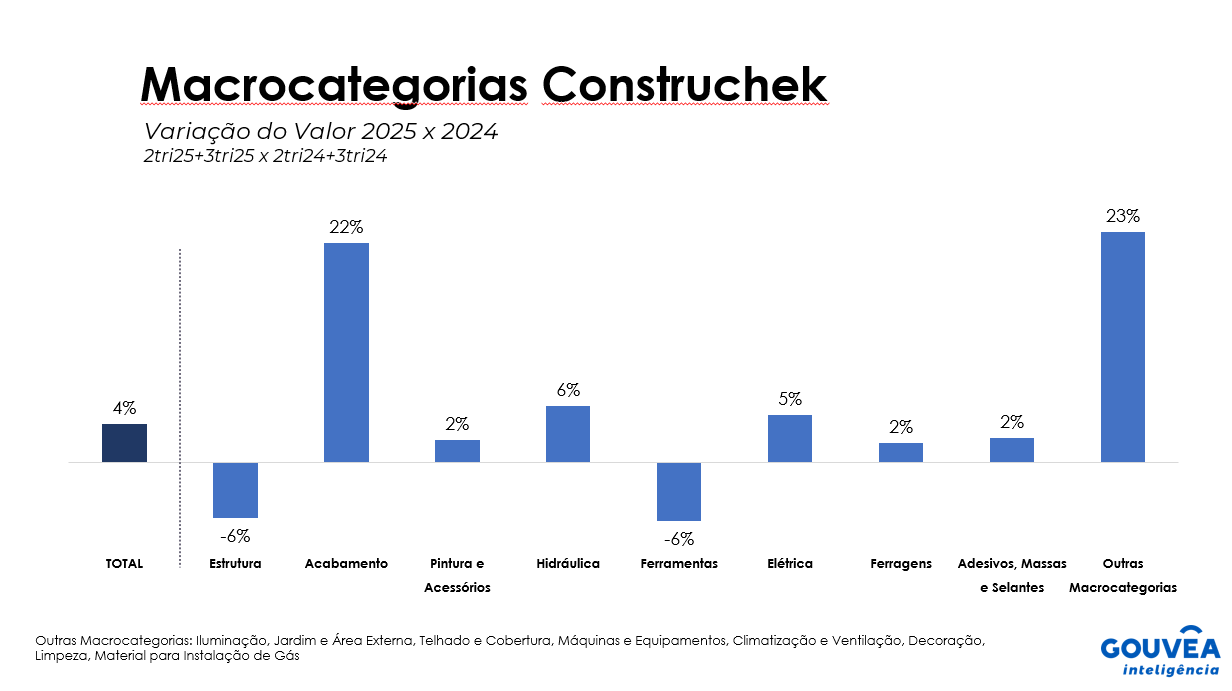

No quadro abaixo analisamos o desempenho das principais macrocategorias do setor no 2º e 3º trimestres de 2025 comparados com o mesmo período de 2024. Fica claro que a leitura média do setor esconde dinâmicas muito distintas entre as macrocategorias. Embora o total do mercado apresente crescimento de 4%, esse resultado é sustentado por segmentos específicos, com destaque para Acabamento (+22%), que se consolida como o principal motor do setor no período. Em contrapartida, Estrutura (-6%) e Ferramentas (-6%) apresentam quedas expressivas. As demais macrocategorias apresentam crescimentos modestos, como Pintura e Acessórios (+2%), Hidráulica (+6%), Elétrica (+5%), Ferragens (+2%) e Adesivos, Massas e Selantes (+2%).

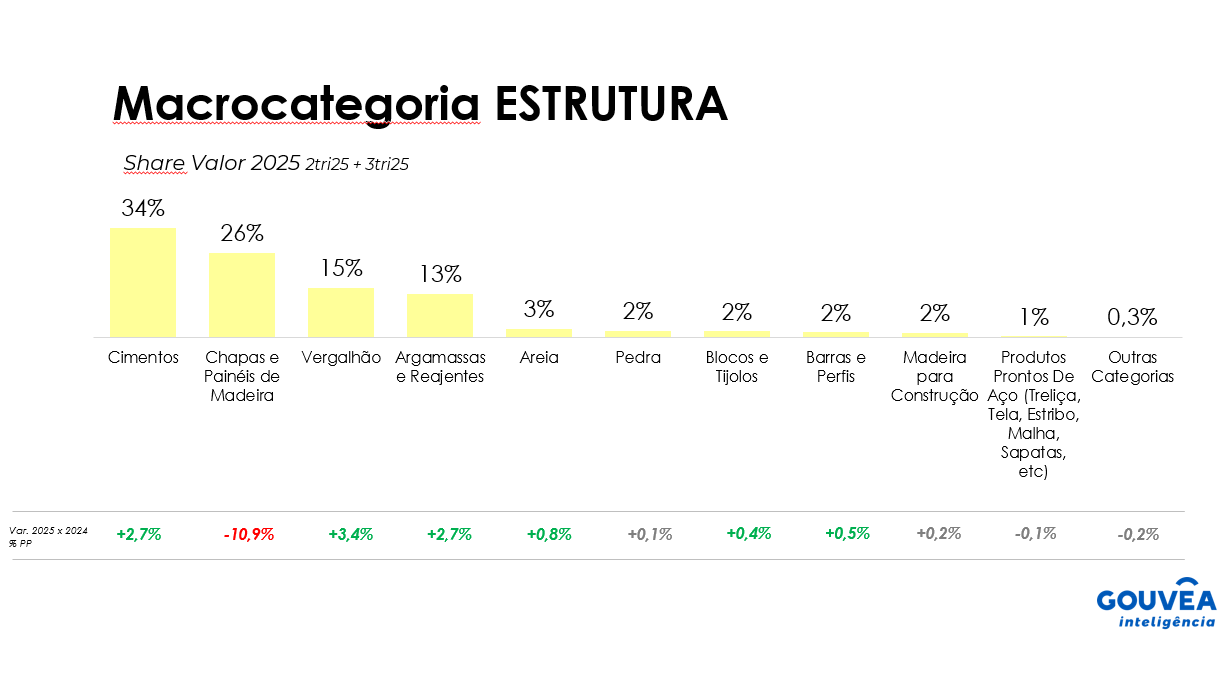

Macrocategoria estrutura

Na macrocategoria Estrutura, a variação de valor (2tri+3tri25 vs 2tri+3tri24) é -6%. Ao mesmo tempo, na análise das categorias, podemos observar que a queda foi impulsionada pelas chapas e painéis de madeira (-10,9%), que tiveram forte crescimento em 2024. Assim, a base de comparação é muito forte.

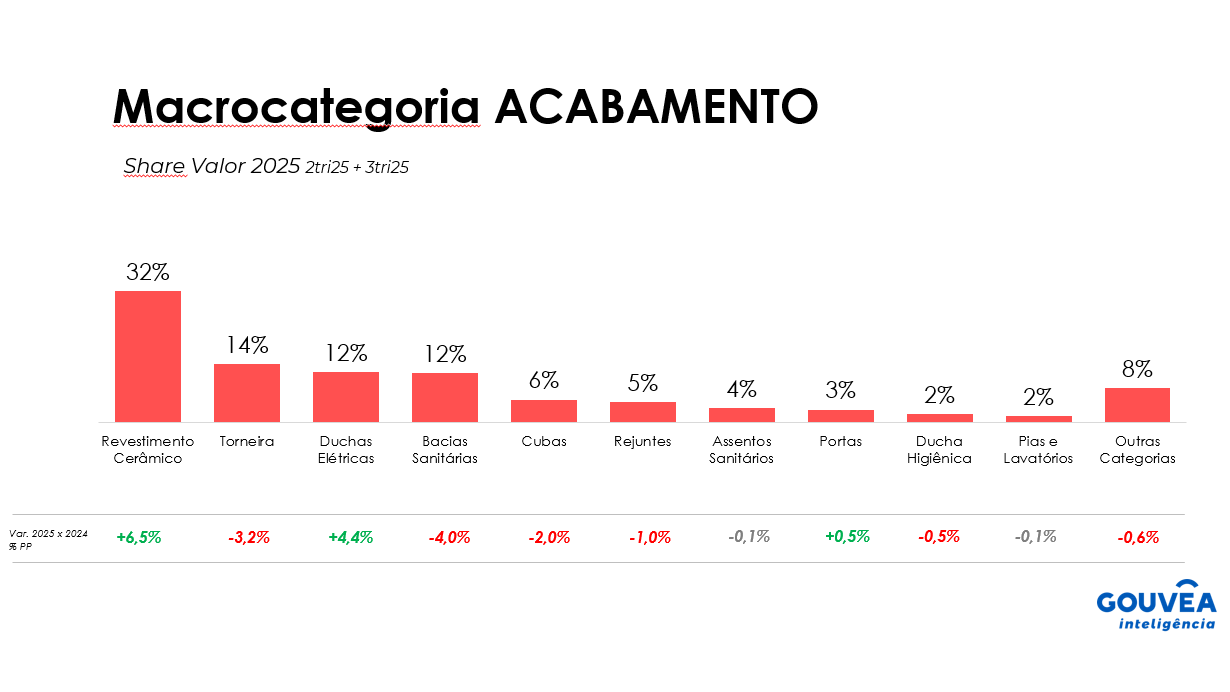

Macrocategoria acabamento

Acabamento apresenta uma variação de +22% (2tri+3tri25 vs 2tri+3tri24), alavancado pelas categorias de revestimento cerâmico e duchas elétricas (por conta do inverno rigoroso de 2025). As demais categorias apresentam quedas expressivas.

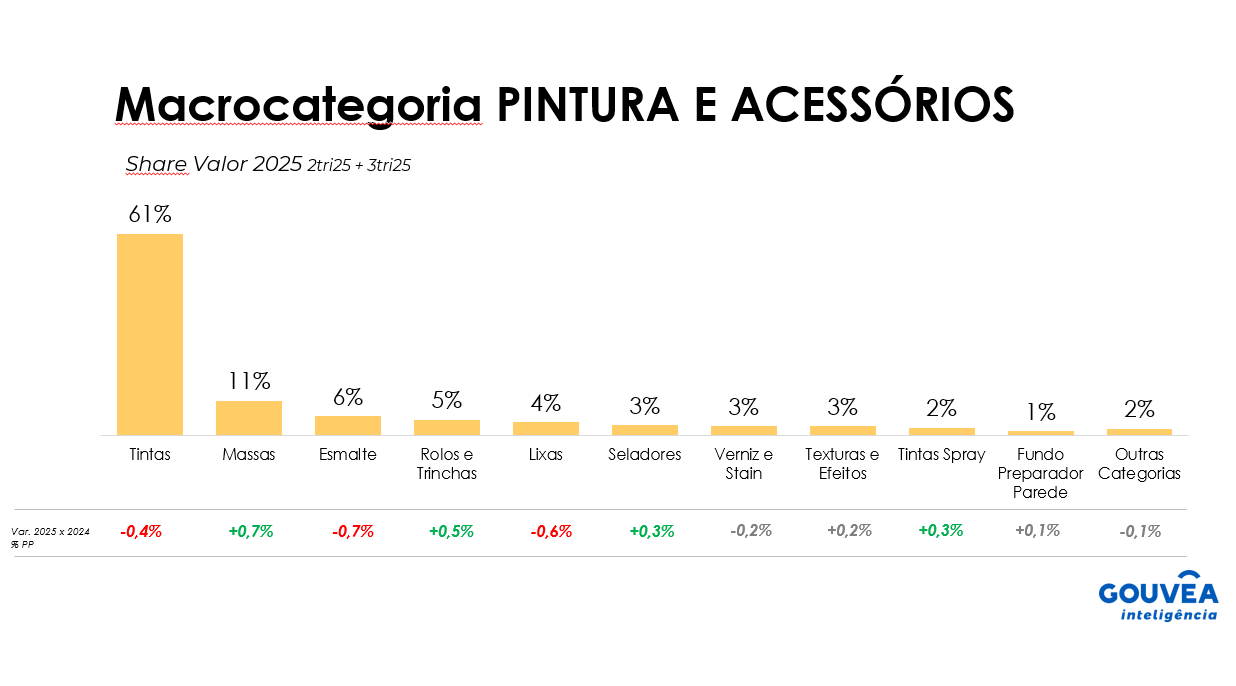

Macrocategoria Pintura e Acessórios

Pintura aparece com variação de valor +2% (2tri+3tri25 vs 2tri+3tri24). É um crescimento modesto por conta da relativa estabilidade da principal categoria, tintas, que apresenta queda de -0,4% no período.

Conclusão

O setor de material de construção atravessa um momento simultâneo de pressão e transformação. Em um ambiente de consumo fragilizado, crédito caro e tráfego menor nas lojas, a leitura agregada do mercado deixa de ser suficiente. A principal oportunidade passa a estar dentro do próprio setor, na capacidade de identificar e explorar os diferentes comportamentos por categoria. A saída é operar o material de construção como ele de fato é: não um bloco único, mas um portfólio de categorias com dinâmicas e oportunidades únicas.

Nota: Clique aqui para baixar o relatório completo Construcheck.

Eduardo Yamashita é COO da Gouvêa Ecosystem.

*Este texto reproduz a opinião do autor e não reflete necessariamente o posicionamento da Mercado&Consumo.

Imagem: Envato