Terminada a temporada de divulgação dos resultados do primeiro trimestre de 2023, podemos constatar que há uma pressão generalizada no segmento e com uma importante reflexão sobre o atual e futuro ambiente de negócios no Brasil. Analisamos os resultados dos 2 maiores varejistas de capital aberto de cada segmento: Alimentar (Carrefour e Assaí), Eletromóveis (Magazine Luiza e Via), Farmácias (Raia Drogasil e Pague Menos) e Vestuário (Renner e Riachuelo).

Vamos aos números (comparação do 1º trimestre de 2023 versus 1º trimestre de 2022):

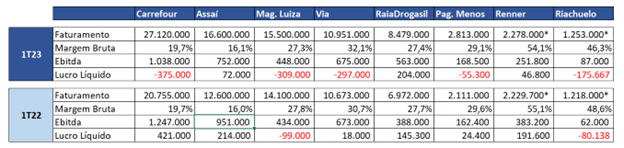

- Todas as varejistas aumentaram o seu faturamento (em média, um crescimento de 17%);

- A margem bruta foi preservada, com pequena oscilação, de 31,9% para 31,5% em 2023;

- 7 das 8 as varejistas reduziram o seu lucro líquido (em média, queda de 254%);

- 5 das 8 varejistas apresentaram prejuízo no período;

- Somando as 8 varejistas, elas deixaram de lucrar incríveis R$ 1,7 bilhão apenas no 1° trimestre de 2023, mesmo crescendo o faturamento em R$ 14,3 bilhões no mesmo período.

Os dados acima evidenciam o atual momento do consumo e do varejo no Brasil, um ano ainda de recuperação e de ajustes, onde, de forma geral, as varejistas têm apresentado bom desempenho e crescimento nominal de vendas, impulsionados pela inflação ainda alta e uma obsessão pela proteção das suas margens brutas.

Além disso, fica claro nos relatório um grande esforço na redução de custos, foco nos investimentos com retorno de curto prazo e já testados, bem como a busca por uma maior eficiência operacional. É exatamente devido à essa conjuntura que vimos tantas notícias de fechamento de lojas ineficientes e da revisão do portfólio por praticamente todas as varejistas nesse início de 2023.

Dado ao cenário de aumento de vendas, proteção das margens brutas e redução dos custos, era de se esperar que o lucro das empresas apresentasse um forte crescimento. Entretanto, 7 das 8 varejistas que estudamos para esse artigo apresentaram queda brusca do seu lucro líquido; e 5 das 8 apresentaram prejuízo.

O aumento dos custos financeiros e a pior performance dos seus braços financeiros foram nomeados como os vilões por todas as empesas em seus relatórios como o principal fator para queda do lucro.

Confira o quadro abaixo com o resumo dos resultados desses varejistas:

PERSPECTIVA

Os dados do IBGE mostram que a renda média, o desemprego e a massa salarial (soma do salário de todos os brasileiros) ainda estão em patamares mais baixos do que no pré-covid, mas apontam uma clara tendência de recuperação e estão bastante próximos dos níveis pré-pandemia.

Já os dados do Banco Central demostram que os brasileiros aumentaram o seu endividamento durante a pandemia e, somado ao cenário de altas taxas de juros atual, o nível de comprometimento de renda com dívidas dos brasileiros saltou de ~22% para ~27%. Ou seja, está sobrando menos dinheiro no bolso das famílias. Mas há um consenso no mercado de que a inflação deve continuar arrefecendo, aumentando o poder de consumo das famílias e dando espaço para redução gradual da taxa de juros a partir de agosto de 2023.

Dessa forma, acreditamos que os resultados do varejo no 2º trimestre de 2023 devem ser uma repetição do cenário do 1º trimestre. Já o 3º trimestre começará a apresentar melhorias no resultado das empresas, que devem ser consolidadas nos dados do 4º trimestre, com a maior recuperação do resultado financeiro do varejo.

Em suma, os sinais demostram que os tempos de tormenta no mercado começam a ficar para trás.

RESUMO DOS BALANÇOS

Confira abaixo os prints do lucro líquido dessas 8 varejistas nos seus demonstrativos de resultado.

CARREFOUR: Maior endividamento por conta da aquisição do Big e aceleração do ritmo de conversões de lojas, atrelado às taxas de juros altas.

MAGALU: Reintrodução do Difal (diferencial de alíquota do ICMS, que fez com que as mercadorias vendidas passassem a ser tributadas tanto na origem quanto no destino, aumentando o imposto pago pelas empresas de e-commerce) e aumento dos custos financeiros.

![]()

VIA: Prejuízo impactado principalmente pelo resultado financeiro.

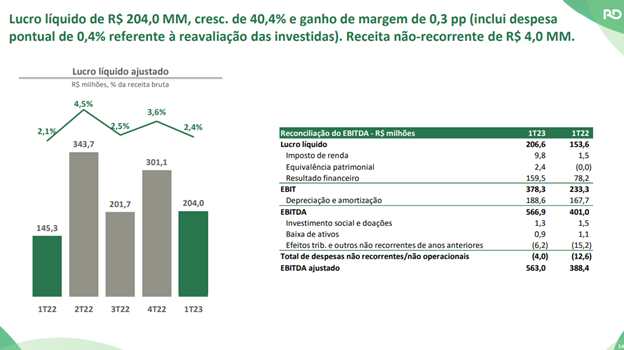

RAIA DROGASIL: As receitas/despesas financeiras aumentaram em R$ 81 milhçoes, mas foram compensadas pela redução das despesas e pelo bom desempenho de vendas das lojas maduras.

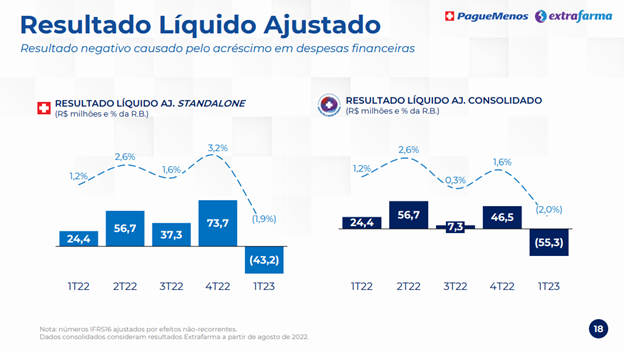

PAGUE MENOS: Resultado negativo causado pelo acréscimo em despesas financeiras.

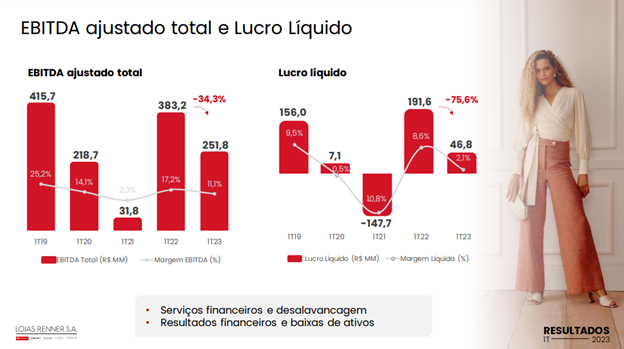

RENNER: O lucro líquido do trimestre foi inferior ao do 1º trimestre de 2022, em função da menor geração operacional dos segmentos de varejo e serviços financeiros.

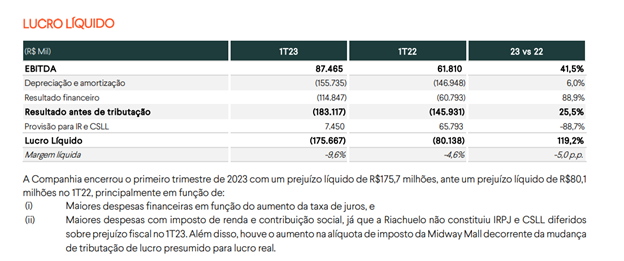

RIACHUELO: Maiores despesas financeiras em função do aumenta da taxa de juros. Maior despesas com impostos.

Eduardo Yamashita é COO da Gouvêa Ecosystem.

*Este texto reproduz a opinião do autor e não reflete necessariamente o posicionamento da Mercado&Consumo.

Imagens: Shutterstock e Reprodução