Todos os dias, os consumidores formam impressões sobre lojas, marcas e produtos ou serviços a partir de pontos de contato, tais como: anúncios, notícias, conversas com familiares, amigos e, é claro, com a experiência real de compra nos canais, físicos ou digitais. Todos esses elementos contribuem para tornar a jornada de compra de uma única marca cada vez mais crítica, ocasionando dúvidas do tipo “o que” e “de quem” comprar.

O desafio para empresas de varejo se destacarem no meio da multidão, melhorarem suas vendas e expandirem seus negócios pode ser dividido em duas rotas paralelas que devem estar em constante consonância.

A primeira rota é a clareza na jornada de compra. São os passos que o consumidor percorre desde o primeiro interesse em um produto ou serviço até seu pós-venda. Compreendendo todos os pontos de contato, os motivadores das escolhas, pontos de dores e necessidades não atendidas, será possível endereçar e trabalhar os ajustes e correções de rumo. Adotar essa rota, sem sombra de dúvidas, será o primeiro movimento para se diferenciar na multidão e aumentar tanto o NPS (Net Promoter Score) satisfação, quanto suas vendas.

A segunda rota é um pouco mais estratégica e ambiciosa: está ligada à diversificação de formatos de lojas e pontos de relacionamento com os clientes. E é focando nessa rota que vamos aprofundar o artigo de hoje.

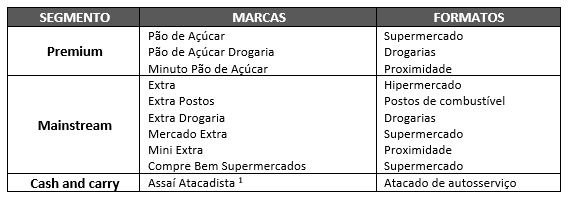

Para isso, fomos buscar no Grupo Grupo Pão de Açúcar (GPA) seu modelo de segmentação de marcas e formatos de lojas para ilustrar e deixar esse artigo um pouco mais denso. A segmentação de marcas e formatos de lojas foi concebida para atender às diferentes necessidades e características dos consumidores, onde quer que ele esteja ou de acordo com quanto ele está disposto a pagar. De fato, o Grupo GPA é uma pluralidade de marcas e formatos. Aqui no Brasil, essas estão agrupadas da seguinte forma:

Toda essa combinação de marcas e formatos ultrapassa 1.050 lojas, com forte presença na região Sudeste, que concentra 80%. Para uma operação deste tamanho funcionar de forma eficiente, é preciso muito trabalho em equipe, além de clareza na proposta de valor de cada marca e do que será entregue por cada formato ao consumidor.

Podemos observar tudo isso na prática. Está claro que as lojas recentes do Pão de Açúcar (Geração 7) buscam oferecer uma experiência multicanal, multissensorial e multissoluções. Já a marca Compre Bem assumiu o posicionamento de combate frente às redes regionais.

O mercado Extra vem convertendo lojas para um novo formato, buscando com isso ajustes em sortimento, posicionamento de preço, atendimento e maior penetração de marcas próprias e exclusivas. No Extra Hipermercados, que também precisou se reinventar, as mudanças são perceptíveis. Neles, o conceito de one-stop-shop é evidenciado tanto no sortimento de bens duráveis quanto de não duráveis.

Outro destaque é um modelo de negócio de que gostamos muito, que é o store in store. Em síntese, store in store são as parcerias realizadas com outras marcas de varejo que contam com espaços exclusivos nas lojas Extra Hiper, com o objetivo de potencializar as vendas e aprimorar a experiência de compra dos consumidores da marca. Ri Happy, Daiso Japan, Swift, Etna, Technos e Rochinha já fazem parte desse grupo de parceiros.

Para finalizar, o formato de proximidade também merece destaque, apesar de ter a menor participação nas vendas quando comparado aos demais formatos. Mas é lá que o atributo de conveniência se sobressai. Esse formato vai ao encontro das necessidades dos consumidores locais e contrapõe a pressão sofrida por resultados ruins nos formatos de grandes superfícies.

Dando um pouco mais de destaque para o formato de proximidade, já vemos a rápida expansão no mercado com um todo. Alguns fatos e dados para ilustrar esse ponto:

- Rápida expansão do Carrefour Express, que já atingiu 119 lojas;

- Minuto Pão de Açúcar e Mini Extra contam com 86 e 153 lojas, respectivamente;

- O conhecido nacionalmente Dia tem mais de 800 lojas desde 2001 aqui no Brasil;

- A tradicional rede Hirota tem 25 lojas no formato Food Express, além de 15 lojas no formato autônomo Hirota em Casa (exclusivo para condomínios e empresas);

- Ponto positivo para a Oxxo, que desembarcou aqui no ano passado após a joint venture com a Raízen, já abriu suas primeiras lojas na cidade de Campinas-SP, além de um CD em Cajamar-SP, e tem um plano ambicioso de expansão debaixo do braço;

- Vale destacar o movimento da Am/Pm. Anos atrás, tivemos a oportunidade de debater com a Ipiranga o conceito de lojas stand-alone, ou seja, desconectadas e independentes dos postos de combustível. Finalmente a primeira loja neste conceito foi aberta aqui na cidade de São Paulo;

- Por fim e saindo do segmento alimentar, a Telhanorte-Tumelero, rede de varejo do setor de materiais para construção, inaugurou no último mês (dezembro de 2020) mais quatro lojas aqui em São Paulo no formato de proximidade, batizado de TelhanorteJá!, totalizando oito lojas.

Concluindo, a combinação de marcas e formatos de lojas tem sido uma rota cada vez mais popular e crescente aqui no Brasil para as empresas de varejo diversificarem sua atuação e capturar valor na relação com os consumidores. É verdade que ainda muito longe dos números dos países mais desenvolvidos, mas é uma questão de tempo.

Alexandre Machado é sócio-diretor da Gouvêa Consulting.

Imagem: Bigstock