O cenário econômico global continua pressionando as famílias. Não é novidade para ninguém que o mundo vem enfrentando uma sequência de crises — econômicas, políticas, sociais e ambientais — que afetam o bolso do consumidor. Na NRF 2025, maior evento de varejo e consumo do mundo, Cassandra Napoli, da WGSN, deu nome a esse cenário: policrise, um ambiente onde diferentes crises se sobrepõem e deixam as pessoas mais cautelosas.

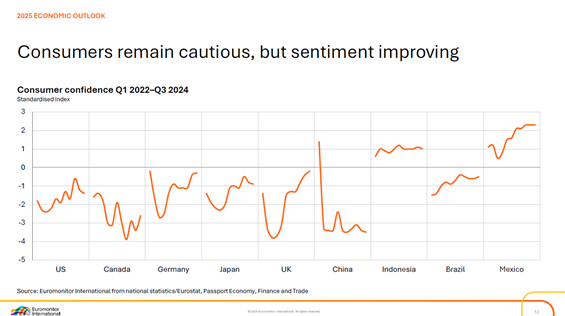

Esse ambiente, agravado pela pandemia e pelas consequências econômicas que ela trouxe, acabou tirando o poder de compra da população em praticamente todos os países. Michelle Evans, da Euromonitor, mostrou na mesma NRF que o consumidor global está pessimista, tanto com sua situação financeira atual quanto com o que espera para os próximos anos.

A busca pelo varejo de valor

Com menos dinheiro no bolso e mais incerteza, as famílias estão mudando seus hábitos de compra. A recente pesquisa do Datafolha, divulgada em abril de 2025, apontou para a mesma direção: 8 em cada 10 brasileiros mudaram seus hábitos de consumo de alimentos, e 58% disseram ter reduzido suas compras na categoria.

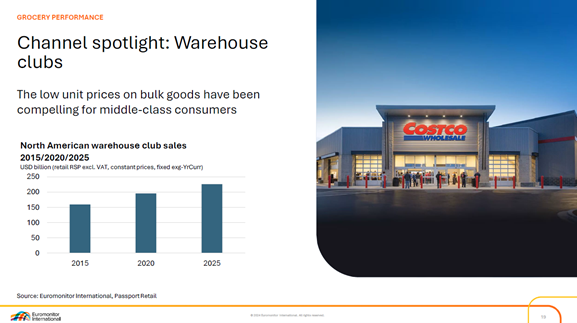

Esse comportamento se reflete na preferência, cada vez maior, pelos formatos de varejo orientados a valor — ou seja, canais e marcas que oferecem mais pelo dinheiro gasto. Michelle Evans também mostrou que, nos últimos 10 anos, os formatos que mais cresceram nos EUA foram os warehouse clubs, como Costco e Sam’s Club, e os varejistas de desconto, como Dollar Tree, Ross, Aldi, entre outros).

O varejo de valor no Brasil

No Brasil, o cenário é parecido — e até mais intenso. Os dados mais recentes do Serasa, de fevereiro de 2025, mostram que o País chegou à marca de 75 milhões de inadimplentes. Considerando que o Brasil tem cerca de 150 milhões de adultos, isso significa que mais da metade da população está com contas em atraso.

Isso explica, em parte, o avanço do atacarejo no País. Nos últimos 10 anos, a penetração desse formato subiu de 47% para 69% dos lares brasileiros. O dado mais interessante é que esse crescimento aconteceu principalmente nas classes AB, provando que a busca por valor não é só para quem tem menos dinheiro, mas para todo mundo que quer fazer o orçamento render.

Outro fator importante a considerar é que o formato atacarejo furou a bolha do varejo alimentar e, agora, esse modelo de varejo já pode ser encontrado em diversos segmentos, como material de construção, móveis, eletro, entre outros.

Conclusão

A tendência é que esse cenário continue nos próximos anos. Com inflação pressionada, juros altos e novas incertezas surgindo, as famílias seguirão priorizando canais, formatos, bandeiras, marcas e produtos que entregam mais por menos.

Vale lembrar aqui uma frase que resume bem o movimento atual: “Valor não é o que você paga, valor é o que se leva.” O consumidor está comprando onde sente que tem mais benefícios — seja no preço, na qualidade ou no serviço.

Mas é importante fazer uma ressalva: esse movimento de priorizar o custo-benefício acontece principalmente nas Américas e na Europa. No Oriente, o cenário é diferente: países como China, Coreia do Sul, Índia e Indonésia seguem com crescimento do poder de compra das famílias, impulsionando o consumo de luxo, conveniência e serviços. Um bom lembrete para não tratarmos o comportamento de consumo global olhando apenas o Ocidente.

Por aqui, no Brasil, o varejo de valor saiu do papel de alternativa e virou protagonista. As empresas que souberem entregar uma boa proposta de valor — que nem sempre significa o menor preço, mas sim o melhor custo-benefício — estarão mais bem posicionadas para enfrentar o que vem pela frente.

Eduardo Yamashita é COO da Gouvêa Ecosystem.

*Este texto reproduz a opinião do autor e não reflete necessariamente o posicionamento da Mercado&Consumo.

Imagens: Envato, Eduardo Yamashita e Reprodução