O mercado de foodservice no Brasil vive hoje um dos momentos mais desafiadores da sua história recente, de um lado vemos indicadores macroeconômicos que sugerem um cenário positivo: desemprego em mínimas históricas e massa salarial em crescimento. Mas, de outro lado, os segmentos de consumo e varejo não respondem na mesma altura e apontam para uma direção contrária com queda no tráfego e baixo crescimento, puxado por ticket médio por conta da inflação.

Mais gasto, mas também menos visitas

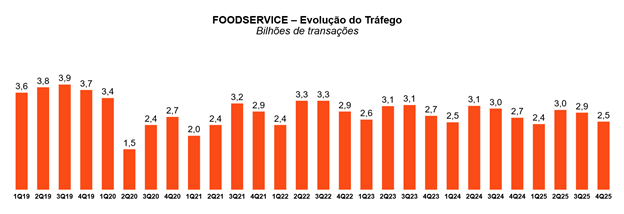

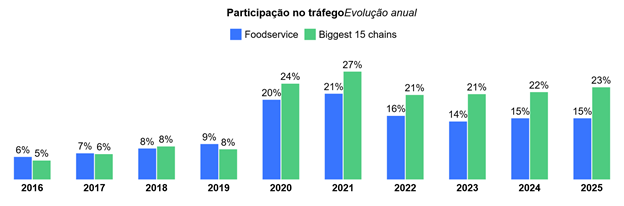

Os dados mais recentes da pesquisa Crest, desenvolvida pela Gouvêa Inteligência no Brasil, mostram que o foodservice no Brasil ainda não recuperou o nível de tráfego pré-pandemia, com o número de visitas caindo, mesmo com o setor apresentando crescimento em faturamento.

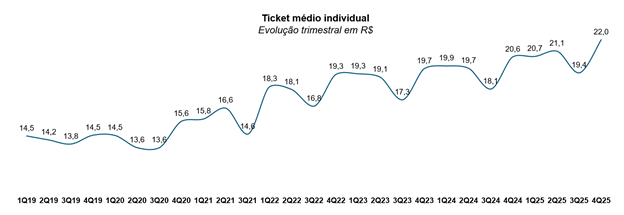

Nos últimos 3 anos, portanto, o crescimento vem do aumento do ticket médio, sustentando o baixo crescimento do faturamento nominal do setor, mas sem crescimento real do consumo, uma vez que os clientes não estão consumindo mais, e sim pagando mais caro pelo que consomem.

Esse é um ponto crítico para qualquer segmento de consumo. Um crescimento sem aumento de volume é um sinal claro de fragilidade do setor.

Ao mesmo tempo, a penetração do foodservice aumentou, ou seja, mais pessoas passaram a consumir nesse canal. Isso indica que o consumidor não abandonou o foodservice, mas está escolhendo com mais critério quando e onde consumir.

A nova dinâmica do consumo: polarização e trade-down

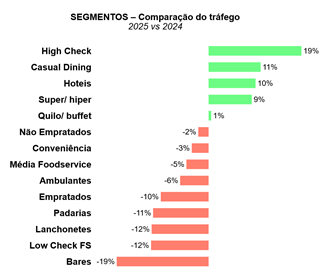

O que emerge desse cenário é uma clara polarização do mercado. Os segmentos premium mostram maior resiliência. Restaurantes de ticket alto, casual dining mais sofisticado e hotéis seguem performando bem, sustentados por um público de maior renda e menos impactado pela pressão econômica.

No outro extremo, cresce o consumo em formatos de baixo ticket médio, como lanchonetes, quick service e refeições mais acessíveis, indicando uma tendência de trade-down do consumidor, que busca alternativas mais baratas (ou menos caras).

Entre esses dois extremos, temos uma classe média que está cada vez mais comprimida, que foi o principal motor de crescimento do setor até a pandemia, pelo seu maior número de consumidores potenciais e pela maior massa de renda discricionária para consumo no setor. Porém, na atual conjuntura, com os orçamentos familiares pressionados, é essa classe que consome menos no foodservice e que faz o trade-down, buscando opções mais econômicas.

O consumidor pressionado redefine o setor

O comportamento do consumidor hoje é consequência direta de um orçamento cada vez mais comprometido. Com cerca de 30% da renda das famílias destinadas a dívidas e aproximadamente 10% apenas ao pagamento de juros, o espaço para consumo discricionário fica drasticamente reduzido.

Além disso, o forte crescimento do delivery também impõe uma mudança estrutural do segmento, como novos hábitos de consumo aflorando e um novo cenário competitivo, marcando a entrada de novos concorrentes no mercado das plataformas de delivery, que demandam um repensar completo da operação — da oferta ao menu, da estratégia de canais e até do planejamento financeiro da operação como um todo, para considerar os novos custos desse canal.

O novo jogo do foodservice

O foodservice brasileiro está passando por uma transformação estrutural. A combinação de renda pressionada, alto endividamento e compressão da classe média está redesenhando o consumo fora do lar. O resultado é um mercado com menos frequência, menor previsibilidade e crescimento cada vez mais sustentado por preço, e não por volume.

Ao mesmo tempo, o consumo premium se mantém resiliente, sustentado por uma parcela menos sensível à renda e, do outro, cresce o consumo de baixo ticket. O consumidor está mais seletivo, mais racional e com menos margem para erro, demandando propostas de valor mais claras, consistentes e bem executadas.

Nesse novo contexto, o espaço para o “meio do caminho” diminui. Operações sem posicionamento definido tendem a perder relevância, pressionadas tanto por players mais eficientes em custo quanto por aqueles que entregam uma experiência superior.

Eduardo Yamashita é sócio-diretor da Gouvêa Inteligência.

*Este texto reproduz a opinião do autor e não reflete necessariamente o posicionamento da Mercado&Consumo.

Imagens: Envato e Reprodução